重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|曾羽

3月跨季平稳,多重因素呵护资金面,资金面出现一些结构性特征。一是交易量居高不下,表明流动性缺乏已在多重因素的催化下逐渐消减,同时在票息策略占优且为主流选择下,杠杆率有所提高;二是市场分层迅速拉大,显示在资金总量尚可的情况下,商业银行对于同业融出的偏好已明显趋于谨慎。

展望二季度行情,利率曲线受多重因素共同作用。利率策略上,我们提示投资者控制久期,推荐的策略方向有二,一是注意到目前利率债期限利差压缩明显,可继续考虑期限利差的修复;二是从避免机会成本的角度,亦可适度参与票息策略,注意久期和标的资质的控制,类似去年末“赎回潮”的自我加强机制实际上并未消除,应在寻求性价比的同时注意流动性风险的防范。

利率期限结构与利差分析

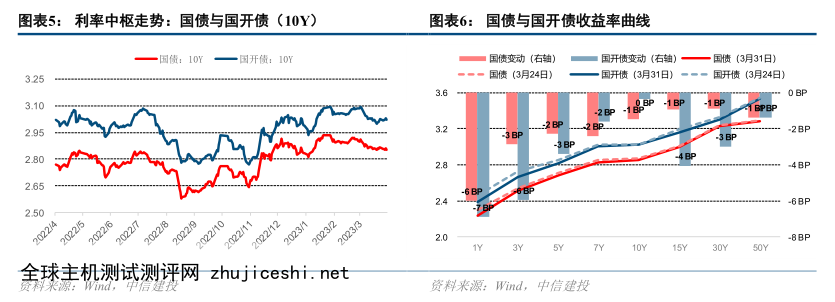

利率中枢与期限结构方面,本周在降准落地和流动性影响下,利率曲线变动较小,利率债收益率曲线小幅陡峭化下行,信用债收益率跟随利率债走低。国债与国开债品种利差走宽,国开债期限利差拉宽,国债、国开债各品种期限利差受短端流动性好转影响整体拉宽,信用利差涨跌不一。

公开市场操作与同业存单

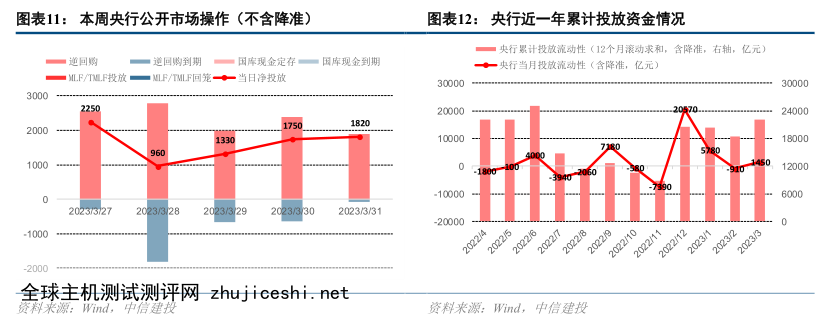

下周公开市场有11610亿的逆回购到期,到期金额较大,政府债券净融资金额约为1300亿元,对流动性影响尚可。预计下周央行将保持公开市场逆回购回笼,以保证资金面平稳和流动性合理充裕。

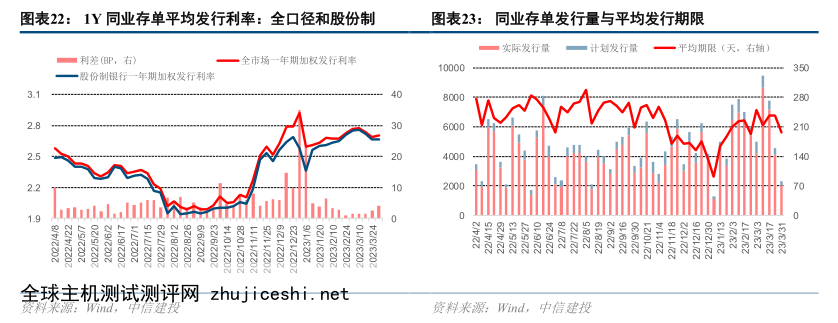

本周存单一级利率小幅上行,主要是跨季的扰动。随着商业银行流动性的改善和同业存单到期高峰暂止,一级市场供给压力明显小于2月至3月,一年期MLF利率对1年期国股存单一级利率的上限作用依然有效。下周同业存单到期量约1938亿元,近几周到期量持续高企的情况暂时缓解,考虑季末财政支出驰援资金面,以及跨季后资金往往宽松,预计中长期限品种供给增加,一级市场同业存单利率曲线持稳。

海外市场衰退风险:长时间通胀及俄乌冲突对美欧市场造成较大负面影响,企业成本上升,居民需求下降,工业品和消费品价格上涨,且预计存在粘性。今年海外市场衰退风险较大,蕴含逆全球化风险,我国科技发展及对外贸易面临较大压力。

地缘冲突风险:俄乌地缘冲突存在激化和扩大化可能,可能导致全球金融市场出现大幅波动,甚至出现系统性风险。

宽信用加速风险:随着稳增长政策不断推出,宽信用进程不断推进,我国信贷恢复势头明显,政府债供给充裕,基建、投资拉动作用明显。宽信用进一步加速将使得市场风险偏好升高,流动性局面弱于2022年,投资者要求风险回报收益率提升,拉动债券收益率上行,价格下跌。

0 留言