IDC(数据中心)无疑是地产圈今年的高频词汇Top3!今年3月,中央政治局常委会首次把数据中心列为新型基础设施类别,并强调加快推进其建设速度;今年4月,证监会、国家发改委将数据中心纳入到基础设施REITs试点行业范畴。短时间内,数据中心一跃成为国内不动产行业内炙手可热的话题,成为投资人眼中拥有无限可能的X因素。

一个千亿级的市场规模,随着数据中心投资热,戴德梁行估价及顾问服务部将会对IDC市场开展系列文章解读,本文为第一篇,针对国内数据中心市场展开剖析。

市场规模与分布特点

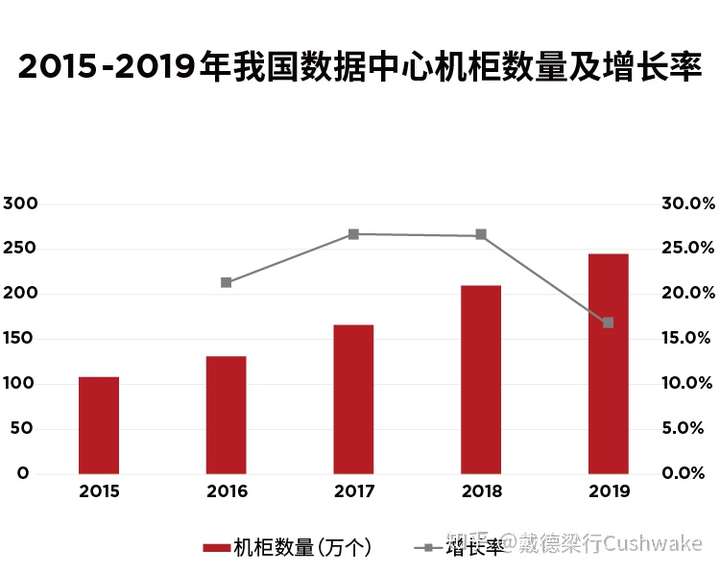

从机柜产值看,2019年我国数据中心市场规模达到1,585亿元,连续第八年增速超过20%。从机柜数量看,2019年数据中心机柜数量约250万个,其中超过65%的机柜分布在一线及周边城市,其中北京及周边、上海及周边的数据中心建成机柜数量位列全国前二名。

从分布特点上,我国数据中心分布区域可分为市场导向型城市和资源导向型城市:

- 受市场需求驱动,人口基数大、用户聚集、信息化水平高的北上广深等地区数据中心在市场导向型城市的市场份额上占据优势。

- 气候适宜、能源充足、土地价格低的内蒙古、贵州、宁夏等区域成为新建数据中心的热门选址,是国内典型的资源导向型城市。这些地区的新建数据中心呈现出绿色节能、技术创新等特点,其在电力和土地等方面成本具备优势和相关产业的扶持政策,成为了自用型数据中心集中建设区域。

运营与收费模式

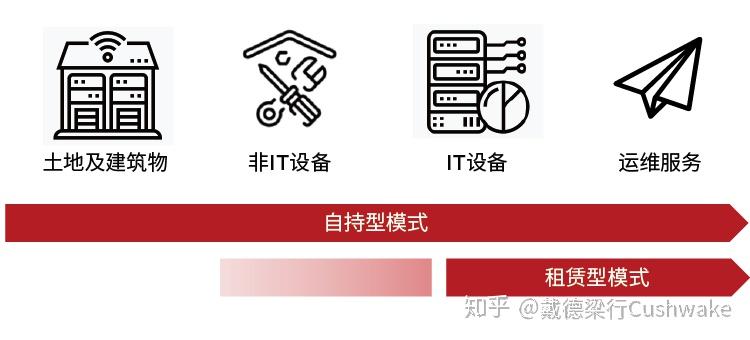

国内数据中心的主要参与方有电信运营商、第三方数据中心服务供应商及云计算服务商。因数据中心对运营方资质的特殊要求,根据物业及运营方的不同权属,数据中心的运营可分为自持型(重资产)模式、租赁型(轻资产)模式。

数据中心的收入来自于基础服务中的服务器托管业务,以及个性化的增值服务需求(如云计算服务等),其中机柜出租(或服务器托管)为主要收入来源。相比于美国数据中心以功率计价,国内多以机柜为单位设定服务费水平,也有少量批发型数据中心以租赁面积或机柜功率定价。数据中心的服务协议与传统商业地产租赁合同相比有很大差异,后续连载将对协议中的条款细则进行解读。

电费作为数据中心运营收入与成本的重要组成部分,在很大程度上影响了项目的收益情况。通常,电费可占运营成本的40-60%,其与项目位置的电单价、项目能源转换效率(PUE)、机柜上架率有直接关系,PUE对项目运营及估值层面的影响将在后续连载中做出详细分析。

近两年来,外资和内资基金相继踏入数据中心投资市场。黑石、KKR、首峰基金等外资基金在海外市场已积累了大量的数据中心投资经验,对行业的运营与收益模式也非常了解,成为率先进入国内数据中心市场的机构投资人。根据现行外资准入政策,目前仅允许符合CEPA条件的港澳投资者在中国大陆设立合资企业取得IDC牌照,且在合资企业中的持股比例不应超过50%,所以境外投资者通常依靠VIE结构,采取轻重分离模式进行投资,这也给了本土基金更多选择的机会。

投资标准及退出方式

目前国内可交易的数据中心项目良莠不齐,如何把控标的资产投资风险至关重要。

区域位置

人口和信息行业相对集中的一线城市和部分二线城市对数据中心的需求较大,也是目前市场主流玩家的目标投资区域。在一线城市对数据中心的能耗、机架功率等方面提出政策性限制的情况下,环一线周边城市未来可作为承接一线城市外溢需求的主要区域,成为下一轮的投资热点;同时服务器及配套设施需要耗费大量电力,从运行保障的角度,应选择电力供应相对充沛的区域;

项目等级

数据中心用户对于项目选取的要求逐渐提高,投资人也更加青睐于建设标准和运营能力均能符合主流用户需求的高品质数据中心,T3及A级以上项目有较大优势;

能耗指标

北京、上海、广东已相继发布存量和新建数据中心PUE的限制政策,深圳也对PUE在1.25以下的数据中心予以能源消耗扶持,能耗政策收紧将成为发展趋势,为避免政策限制对于项目经营造成的风险,同时避免未来可能产生的技术革新或改造成本,投资人在项目选择上也需关注其绿色节能情况;

租户结构

金融客户与大中型互联网企业租赁情况较为稳定、租金承受能力较强,此类客户占比较高的项目未来收入较为稳定,成为投资人关注热点。

资本性支出

数据中心的运营过程中仍需投入大量的设备更新或置换的成本,对于投资期限相对较长的投资人,未来资本性支出情况是其需重点考虑的因素。

在退出方式上,海外数据中心的退出方式较为多样,有公司上市、直接交易和REITs等方式,其中REITs化数据中心占全球数据中心市场份额比重30%左右,比如美国的Equinix、Digital Realty Trust和新加坡的Keppel DC REIT等。国内目前主流的退出方式还是公司上市和直接交易,已上市的公司包括光环新网、世纪互联、万国数据、数据港、鹏博士等。

今年,国家发改委与中国证监会联合发布的《公开募集基础设施证券投资基金指引(试行)》明确鼓励信息网络类基础资产试点发行基础设施公募REITs,给国内数据中心的退出提供了更多选择。

0 留言