原标题:后互联网时代的投资打法

二季报里亮点最多的莫过于互联网产业,不少公司交出了亮眼的同比增长成绩单,而且,一个个都回归了优秀商业模式的本源,削减各项费用,收入却没太大影响,使得利润快速释放,成为今年上半年来业绩表现最亮眼的板块之一。

但是,商业模式好归好,利润增速也不错,但大部分的公司哪怕业绩新高,都无力推动它们的股价回到2021年的高位。

问题在于,很多公司猛烈的商业化,导致不少核心指标的下滑,利润释放了,营收变化不大,不得不面临从成长股到蓝筹股的估值变化。

猛烈商业化带来利润的同时也带来了用户体验的下滑,甚至用户流失,而估值模型的永远变化,过去可以维持高估值的故事也许不能再讲了。

在商业化加速,转化模型过后,国内的互联网产业会出现一个什么样的姿态?我们应该是否像用评价中国移动等互联网基建公司一样的体系去评价业绩进入成熟期的互联网公司,这个问题值得探讨。

一、加速提纯用户

在多年的高歌猛进后,互联网终于进入了密集的利润释放期,大家也放下了过去在收费上面的保守,开始大举收费,吃相也许难看,但商业的本质就是盈利,相比过去一个个说宁愿亏损也要做用户规模,当下的姿态也许才是真实。

二季度,国内互联网行业的整体增速尚可高,主要是对比其他成长行业,如新能源医药等赛道增速不够惊喜,一季度的GDP增速为5%,这个行业平均营收增速已经算是名列前茅。且公司释放的利润是真的不低。

从不同的行业看,电商方面,拼多多继续提升takerate等,造就互联网行业最大的利润增量。

在二季度我们看到了拼多多的业绩爆发,在temu大举扩张烧钱的途中,还能干出单季度150亿的利润,这已经是京东的两倍了。

狂奔的业绩助力拼多多的市值回到接近9500亿的水平,成为表现最好的互联网公司之一。

这份成绩固然很惊喜,也基本是互联网板块中最耀眼的,但可以留意到的是,今年以来,一些互联网数据库所观察到的拼多多月活数据(MAU),没有什么提升,用户数是停滞的。

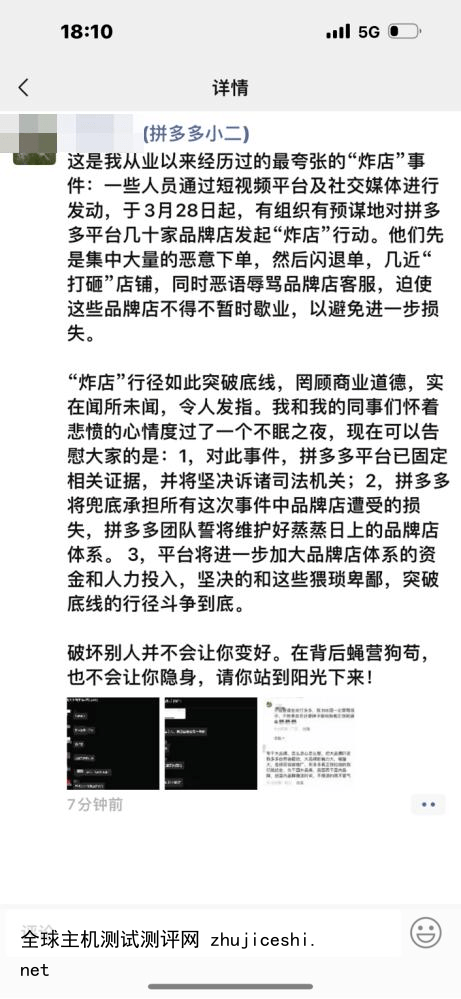

再从两个侧面看,一个是供给端的反馈,不少拼多多商户反映,PDD流量增速不如往年,商家流量竞争日益激烈,导致买量费用上涨,而拼多多为了保持无理由退货的用户体验,对商家的压榨达到了极限,这也是这段时间拼多多平台方与商户方各类矛盾的根源。3月25日,拼多多上线了自营店“多多福利社”,却遭到了大量拼多多中小商家的恶意下单“攻击”。作为对拼多多规则再熟悉不过的内部人,商家们在大规模下单后,申请“仅退款”,再对客服大骂拼多多,一系列高频率的操作,直接导致福利社4小时后迅速下线。

其次,一些价格敏感的用户已经发现,目前很多品牌商品,如可口可乐集团的汽水,拼多多的定价已经与淘宝基本一样,一些淘宝商户售价甚至比拼多多低,大家要买品牌商品的话,还真推荐先上淘宝看看。

从以上种种现象,我们也可以发现,拼多多出利润的过程,是需要多方面牺牲的。商家付出了更高的成本,得到了更低的ROI,出走是趋势,而用户发现价格不再那么实惠,也自然会去别的地方看看。虽然拼多多在出海这个大故事下,前景仍然很乐观,但国内电商这块,应该已经告别了之前京东阿里双双失误,靠价格优势横扫的姿态。

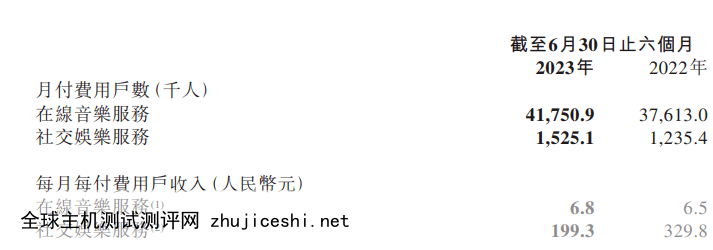

媒体方面,音乐流媒体和视频流媒体,网易云盈利了,腾讯音乐的利润新高了,而爱奇艺也盈利了。这些产品本身已经推出多年,用户数基本也稳定了,企业做的基本就是加速渗透,即提升付费率。

首先,加大功能限制,如音乐流媒体,常听的曲目都要加一个VIP前缀了,而长视频更激进,从去年开始,非会员点各大视频内容,已经没什么免费可看的东西了。

其次,提价,具体表现为,更高的月费,VIP、VVIP、SVIP、SVVIP...

从音乐软件的用户数据就能看出,月活基本都有所下滑,白嫖用户流失幅度不小,但月付费会员数都在增长,显然,粘性是存在的,即使每首歌都收费,多数消费者也不会吝惜。而提价也很顺畅,这一来二去,之前被诟病商业模式不好的付费流媒体,业绩都出来了。

但是,功能限制有极限,渗透率也有极限,国内人口在降,免费用户受不了功能限制在流失,后面的付费转化将变得越来越难,而提价又要考虑经济状况,不能操之过急,这样算下来,收入天花板就清晰可见了。

另一个要问的问题,那些免费的用户都被赶去哪了?他们永远不听歌或者回到那种mp3下载歌曲的时代吗?

如果观察音乐市场则能发现,抖音旗下的汽水音乐APP异军突起。倘若一个模式没有太大壁垒,而现有存在者都急于通过限制免费功能降低体验的方法来赚钱,那么对那些新生者来说,是一个极好的成长机会。

这种互联网状态下,迟早有新的产品要冒出来。

再看到短视频行业,快手抖音商业化都在加速,表现为更多的广告展示和直播带货的核心化。目前作为互联网最新一代的产品,短视频的增长在整个互联网内还是算强的。包括快手抖音,日活月活仍在前进。

快手算是拼多多以外业绩同样惊喜的公司,单季度利润27亿,意味着一年百亿可期。商业化加码,然而月活数据不减,看上去跟拼多多相比更加健康。

但也注意到,短视频行业常用的,日活*日均使用时长的用户总流量数据,是下滑的,主要是日均使用时长下滑不小。

短视频使用时长在集体下滑是不争的事实,发生了什么?

其实不用看财务数据,就对比现在的短视频APP与3年前的它们,无论是抖音还是快手,现在刷多少个视频出来一个软广告或者带货直播?以前如果说是在一堆兴趣视频中插播广告,现在的短视频则越来越像在广告中插播视频。

所以说,互联网公司的利润释放很多都是靠各项牺牲来的,总归不可能各个指标都向上地健康商业化。

唯一的特例是哔哩哔哩,在没有损失用户体验的前提下,公司不敢尝试加大商业化,但用户数并没有因为商业化的停止而大涨,这就动摇了整个商业模式的根基。

而像腾讯、阿里、百度这传统三巨头,今年业绩增速还不错,但源自随经济的复苏和控本,在商业化方面,它们已经较其他的公司早早步入了成熟期,无论是降低体验,提价等等,都已经试过太多,限制它们重回高增速的是模式的天花板,要更进一步要创下历史新高的业绩,目前看也略显艰难。

二、为成长质量定价

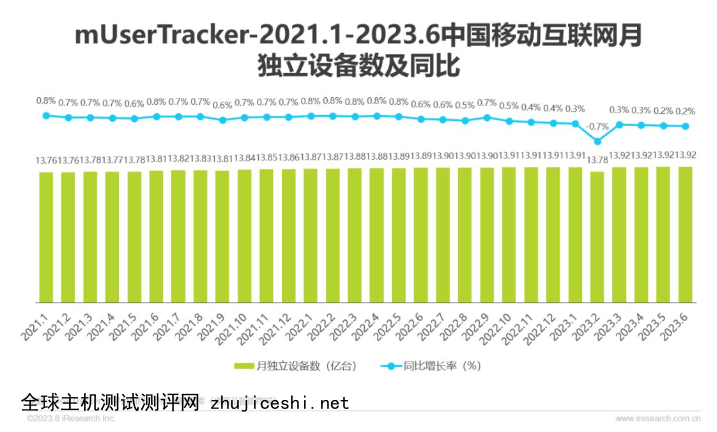

由当下的互联网产业可见的是,很多公司的商业化并不顺畅,用户体验大概率要损失。尤其是在国内互联网人口随人口数量停滞后,用户时长也基本被各类碎片化应用填满,这个流量市场几乎进入饱和状态了。

对于互联网公司来说,用户体验往往是最前瞻的指标,毫无疑问,有些公司正在后退。

利润固然是估值的最佳指标,但投资者怎么也不应该忘掉这些公司上市时指出的商业模式核心观察的数据:如付费率、用户总流量等,这些数据可能已被淡化,但仍对于判断公司竞争力有至关重要的作用。

当核心竞争力在后退,那么业绩天花板就会基本到来。值得参考的范本是中国移动,公司的模型足够强,订阅制收费,toC,弱竞争且在竞争中占规模优势,粘性大。中国移动在利润触及千亿左右的天花板后停滞不前,而中国移动过去的互联网黄金10年,涨幅还不到1倍,关键是大家对其用股息率定价,常年分50%以下的利润,3港元以下的股息,过去的股价在60左右,这股息率非常不吸引,直至最近几年,股息提升至4元以上,而股价一度跌至40,才造就了一点小反弹。

当各项业务到天花板时,利润增长停滞,按股息率来定价的话,理论上就是在5%以上。把中国移动和百度的十年股价和多年业绩一套,则发现百度也是一样。市场没有给错估值。

对于互联网公司来说,未来给到同样的低估值合情合理。以前的20倍PS,如今的10倍PE,就是这么苛刻。

投资者更应通过月活,付费率,时长,平均客单价等数字及趋势,获得在利润之前的前瞻性,为成长质量估值。

例如一些公司用户体验很好,在主动促进付费率提升前提下,会员没流失,那么就有较长的商业化推进时长,而当一些公司利润还在释放,核心的指标却下滑得严重,如月活流失较大,市场流失较大,用户被剧烈筛选,就该知道,这个道路并不会很长。

健康的成长仍然是希望看到公司各项指标跟利润一起涨。千万不要忘了最开始的观察指标。

还是看到几家公司的例子,上面提到的拼多多,尽管国内电商市场的变现牺牲了不少,最直观的是日活数据掉了。但国外的用户也是用户,倘若把temu合并到同一个APP里,拼多多集团的总MAU数字增长不会差,这样看,拼多多集团处于所有指标全增长的健康轨道中了。

通过海外扩张以获得一个健康的全面增长的运营指标表,这也是很多互联网公司突破用户天花板的途径。

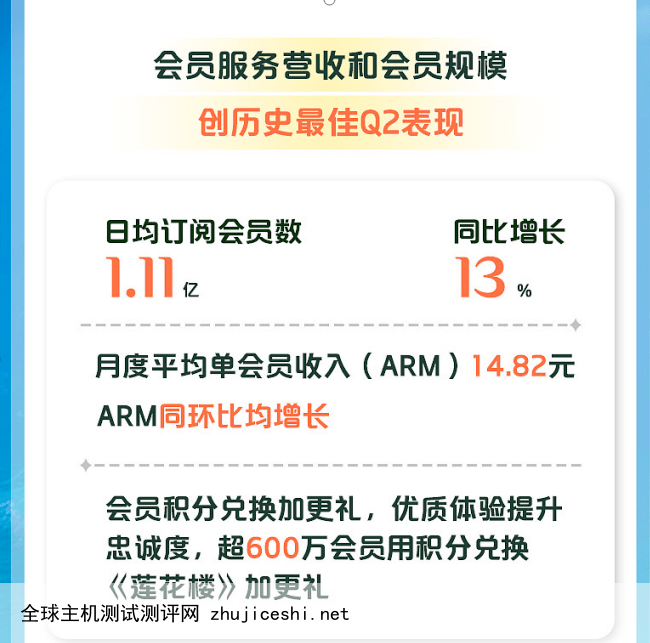

再看到爱奇艺,数据里显示,爱奇艺的付费用户数达到了天花板,它选择以提价方式加大商业化。2023年Q2,ARM(月费)新高。推理用户可能要流失,但观察到上面的月活数据,不算差。

解释来自于内容质量,在自制内容现象级表现后,爱奇艺在提价前提下,把步入成熟期的产品月活拉了起来。核心产品的继续打磨,是突破天花板的手段。当然,这个趋势要保持很难,因为需要连续出爆款作品才行,要拉动月活数持续成长,还得靠海外或者模式的彻底变化。但做好自己本业,也是相当重要。

最后看到美团,美团的业绩同样表现强势,而且是少数甚至唯一所有指标都为正的公司。月活,交易笔数,佣金率都在涨。而用户体验,甚至还有所加强。

一方面是模式渗透率仍未达到顶峰,另一方面,外卖以外,本地到店娱乐、酒旅、即时零售、社区团购等业务才迎来收获。这些新业务的收获,就是上面所说的模式变化,美团正在成为人们衣食住行里面的超级入口,不知不觉,传统超市产业已经快凋亡了,它被谁吃下了呢?

这也是实现健康成长的手段。由指标也可见,美团的收获期大概率还有比较长的时间。

三、结语

综上这些例子,其实还是说明,互联网行业释放利润,是商业本质,很合理,但在这之外,还是要盯着以前的核心指标,这些指标或多或少反应着用户喜好和竞争力这些看不见却极其重要的东西。利润的释放要牺牲一些指标,就不是健康的增长,其潜力和持续性都值得怀疑。那这个公司的定价就至少要按照中国移动的苛刻估值去看待。

而当行业内进入这种收割式商业化时,我们除了对业绩保持谨慎乐观,还要注意,新的创意产品会把握这个裂缝,疯狂生长。

今日的互联网产业业绩乐观,但回到集体高估值不可能了,唯一在未来享有高估值的,只有上面所说的,裂缝中生出的新公司。

但集体的低估值也不对,有些公司全部核心指标都成长,绝不能一视同仁地10倍或15倍PE,关键还是用户体验以及在核心业务上的竞争力。业绩以外的东西,往往预兆着未来可释放的业绩,也预兆着,不可持续甚至即将下滑的利润。返回搜狐,查看更多

责任编辑:

0 留言